13.4. Cara Membuat Jurnal Wesel Tagih

Diketahui terdapat perusahaan yang menerima wesel 30 hari yang didalamnya terdapat bunga sebesar 12% di tanggal 21 November 2018 sebagai bentuk penyelesaian Piutang dari PT Satu Hati, sedangkan yang sudah lewat jatuh tempo adalah senilai 6 juta rupiah.

Untuk itu, perusahaan bisa mencatat penerimaan wesel sebagai berikut ini:

Ketika wesel sudah tiba jatuh tempo, maka perusahaan bisa mencatat penerimaan atas pelunasan senilai 6 juta rupiah, yaitu pokok sebesar 6 juta dan ditambah dengan bunga sebesar 60 ribu rupiah, dengan pencatatan sebagai berikut.

Seperti yang sudah dijelaskan sebelumnya, konsumen atau pelanggan bisa menggunakan wesel untuk membayar piutang. Bila pihak pembuat wesel ternyata gagal dalam membayar utang di tanggal jatuh tempo, maka surat ini disebut dengan wesel tagih gagal bayar.

Pihak perusahaan yang memegang wesel tagih gagal bayar ini nantinya akan memindahkan kembali nilai nominal wesel yang ditambah dengan bunga jatuh tempo ke akun piutang pelanggan terkait.

Cobalah perhatikan contoh wesel tagih yang tidak bisa dibayar ketika jatuh tempo dibawah ini:

Contohnya wesel yang bisa diterima oleh PT Satu Hati adalah senilai 6 juta dengan kurun waktu 30 hari dan bunganya adalah sebesar 12% pertahun yang dituliskan di tanggal 21 November ternyata tidak bisa dibayarkan ketika tanggal jatuh tempo tiba.

Untuk itu, perusahaan yang memegang surat wesel tersebut bisa memindahkan nilai nominal dan bunganya pada piutang pelanggan sebagai berikut ini.

Pihak perusahaan sudah menerima bunga sebanyak 60 ribu rupiah walaupun wesel tersebut tidak bisa dilunasi. Sedangkan bila piutang tersebut tidak bisa tertagih, maka pihak perusahaan harus menghapus piutang senilai Rp 6.060.000 dan harus mencatatnya dalam penyisihan piutang tidak tertagih.

Bila wesel ini memang jatuh tempo pada tahun fiskal selanjutnya, maka perusahaan yang memegang wesel harus mencatat jurnal penyesuaian untuk pendapatan akrual bunga dalam periode waktu wesel diterima, yang mana pencatatan ini akan termasuk pada jenis jurnal umum.

contoh jurnal penyesuain wesel tagih berikut ini:

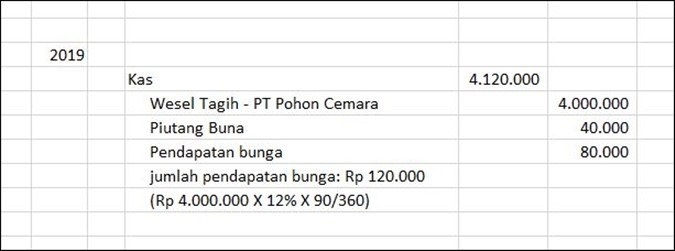

Diketahui PT Pohon Cemara Menggunakan Wesel 90 hari di tanggal 1 Desember 2018, serta bunga sebesar 12% pertahun guna menyelesaikan piutangnya yang mempunyai saldo sebesar 4 juta rupiah. Jika periode akuntansinya berakhir di tanggal 31 Desember, maka pemegang wesel akan mencatat jurnal wesel tagihnya seperti berikut ini:

Pada tanggal 1 dan tanggal 31 Desember 2018, PT Pohon Cemara membuat ayat jurnal seperti berikut ini:

Sedangkan di tanggal 1 Maret 2019, perusahaan membuat jurnalnya seperti gambar berikut ini:

Akun pendapatan bunga akan ditutup pada tiap akhir periode akuntansi. Jumlah pendapatan bunga pun umumnya dilaporkan dalam pendapatan lainnya di dalam laporan laba rugi.