TARIF PPh PASAL 21/26

PPh Pasal 21

Tarif Pajak Penghasilan Pasal 21 atas Penghasilan diluar Pesangon, Manfaat Pensiun dan Jaminan Hari Tua Yang Dibayarkan Sekaligus

Berdasarkan Pasal 17 Ayat 1 UU Pajak Penghasilan yang terakhir diubah pada UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, tarif pajak pribadi menggunakan tarif progresif sebagai berikut:

- Penghasilan sampai dengan Rp 60.000.000 per tahun sebesar 5%.

- Penghasilan Rp 60.000.000,- sampai dengan Rp 250.000.000,- per tahun sebesar 15%.

- Penghasilan Rp 250.000.000,- sampai Rp 500.000.000,- per tahun dikenakan tarif sebesar 25%.

- Penghasilan Rp 500.000.000,- sampai Rp 5.000.000.000,- per tahun dikenakan tarif sebesar 30%.

- Penghasilan di atas Rp 5.000.000.000,- per tahun dikenakan tarif pajak sebesar 35%.

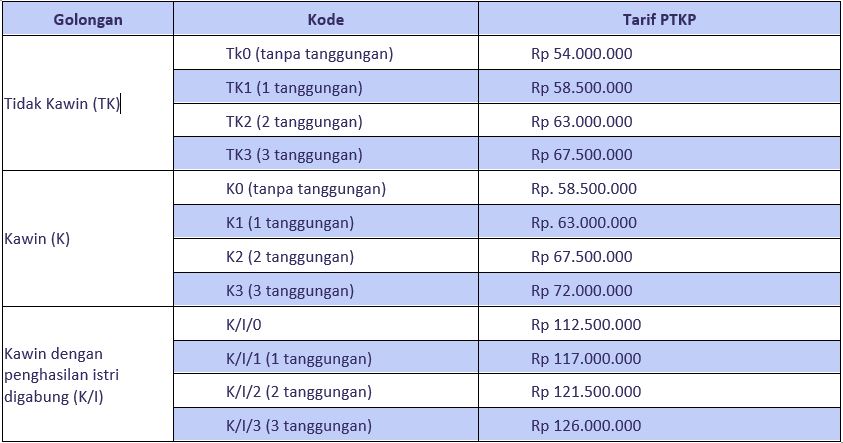

Besaran Penghasilan Tidak Kena Pajak (PTKP) setahun adalah sebagai berikut.

- Rp. 54.000.000,- untuk diri Wajib Pajak Orang Pribadi.

- Rp. 4.500.000,- tambahan untuk Wajib Pajak yang kawin.

- Rp. 54.000.000,- untuk istri yang memiliki jumlah penghasilan tersebut telah digabung dengan penghasilan suami.

- Rp. 4.500.000,- tambahan untuk setiap anggota keluarga kandung serta keluarga dalam garis keturunan serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

Tabel Penghasilan Tidak Kena Pajak disajikan sebagai berikut

Skema Tarif Pemotongan Pajak Penghasilan Pasal 21 Pada tanggal 27 Desember 2023, Pemerintah menerbitkan Peraturan Pemerintah RI No. 58 Tahun 2023 tentang tarif pemotongan pajak penghasilan pasal 21 atas penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan wajib pajak orang pribadi. Berdasarkan peraturan tersebut, tarif pemotongan pajak penghasilan pasal 21 terditi atas: 1. Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang Pajak Penghasilan pada masa terakhir (bulan Desember) 2. Tarif efektif yang terdiri dari tarif efektif bulanan dan tarif efektif harian pada masa selain masa terakhir Kategori tarif efektif bulanan terdiri atas 3 (tiga) kategori yaitu a. Kategori A diterapkan atas penghasilan bruto bulanan yang diterima atau diperoleh penerima penghasilan dengan status Penghasilan Tidak Kena Pajak: 1. Tidak kawin tanpa tanggungan; 2. Tidak kawin dengan jumlah tanggungan sebanyak 1 (satu) orang; atau 3. Kawin tanpa tanggungan. b. Kategori B diterapkan atas penghasilan bruto bulanan yang diterima atau diperoleh penerima penghasilan dengan status Penghasilan Tidak Kena Pajak: 1. Tidak kawin dengan jumlah tanggungan sebanyak 2 (dua) orang; 2. Tidak kawin dengan jumlah tanggungan sebanyak 3 (tiga) orang; 3. Kawin dengan jumlah tanggungan sebanyak I (satu) orang; atau 4. Kawin dengan jumlah tanggungan sebanyak 2 (dua) orang. c. Kategori C diterapkan untuk status Penghasilan Tidak Kena Pajak kawin dengan jumlah tanggungan sebanyak 3 (tiga) orang. Tabel skema tarif efektif bulanan sebagai berikut: Untuk tarif efektf harian, penghasilan bruto harian sampai dengan Rp.450.000 sebesar 0% dan penghasilan bruto harian diatas Rp.450.000 sampai dengan Rp.2.500.000 sebesar 0,5% Atas honor yang diterima oleh Bukan Pegawai, maka PPh Pasal 21 dihitung menggunakan tarif Pasal 17, dengan rumus sebagai berikut : Ph. Bruto x 50% x Tarif Ps. 17

Tarif Pajak Penghasilan Pasal 21 atas Pesangon, Manfaat Pensiun, Tunjangan Hari Tua dan Jaminan Hari Tua Yang Dibayarkan Sekaligus

Penghasilan berupa Uang Manfaat Pensiun yang dibayarkan secara sekaligus bersifat final dan dipotong oleh pemberi kerja yang meliputi:

1. Pembayaran sebanyak-banyaknya 20% (dua puluh persen) dari manfaat pensiun yang dibayarkan secara sekaligus pada saat Pegawai sebagai peserta pensiun atau meninggal dunia;

2. Pembayaran manfaat pensiun bulanan yang lebih kecil dari suatu jumlah tertentu yang ditetapkan dari waktu ke waktu oleh Menteri Keuangan yang dibayarkan secara sekaligus;

3. Pengalihan Uang Manfaat Pensiun kepada perusahaan asuransi jiwa dengan cara Dana Pensiun membeli anuitas seumur hidup.

Penghasilan berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua diterapkan atas jumlah kumulatif Uang Pesangon yang dibayarkan dalam jangka waktu paling lama 2 (dua) tahun kalender.

Tarif Pajak Penghasilan Pasal 21 penghasilan berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua ditentukan sebagai berikut:

PPh Pasal 26

Ketentuan tarif Pajak Penghasilan Pasal 26 adalah sebegai berikut:

1. Sebesar 20% dari jumlah bruto objek pajak pada ayat (1)

2. Atas penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam UU Pajak Penghasilan Pasal 4 ayat (2), yang diterima atau diperoleh Wajib Pajak luar negeri selain bentuk usaha tetap di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri dipotong pajak 20% (dua puluh persen) dari perkiraan penghasilan neto

3. Atas penghasilan dari penjualan atau pengalihan saham sebagaimana dimaksud dalam UU Pajak Penghasilan Pasal 18 ayat (3c) maka dipotong pajak sebesar 20% (dua puluh persen) dari perkiraan penghasilan neto sedangkan besarnya penghasilan neto adalah 25% dari harga jual sebagaimana ketentuan PMK No. 258/PMK.03/2008

Prinsip pemungutan dan/atau pemotongan Pajak Penghasilan Pasal 26 sehubungan dengan Perjanjian Penghindaran Pajak Berganda (P3B) atau Tax Treaty adalah sebagai berikut:

1. Apabila antara Indonesia dengan negara asing tidak terdapat P3B atau Tax Treaty, maka dikenakan Pajak Penghasilan Pasal 26 secara penuh (tarif 20%) atas penghasilan;

2. Apabila antara Indonesia dengan negara asing terdapat Tax Treaty, maka pembayaran penghasilan ke luar negeri menjadi bebas dari Pajak Penghasilan Pasal 26 apabila:

· Seluruh pekerjaan dilakukan di luar negeri namun jika ada sebagian kecil saja yang dilakukan di Indonesia maka harus dipotong PPh Pasal 26

· Pekerjaan dilakukan di Indonesia tidak melebihi Time Test, kecuali jika pembayaran dilakukan ke Jerman, Luxemburg, Swiss, dan Pakistan

3. Apabila antara Indonesia dengan negara asing terdapat Tax Treaty maka dikenakan Pajak Penghasilan Pasal 26 sesuai tarif Tax Treaty kecuali apabila penerima pembayaran memiliki Badan Usaha Tetap di Indonesia maka akan dikenakan Pajak Penghasilan Pasal 23 karena dianggap penghasilan Badan Usaha Tetap tersebut selaku wajib pajak Dalam Negeri, walaupun pembayarannya ditransfer ke Luar Negeri

Beberapa tarif P3B atau Tax Treaty adalah sebagai berikut

Negara | Pendapatan Bunga | Pendapatan Royalti | Dividen | Laba Kantor Cabang |

Australia | 10% | 10%/15% | 15% | 15% |

Belanda | 10% | 10% | 10% | 10% |

China | 10% | 10% | 10% | 10% |

Filipina | 15% | 15%/25% | 20% | 20% |

Hongkong | 10% | 5% | 10% | 5% |

India | 10% | 10% | 15% | 10% |

Italia | 10% | 10%/15% | 15% | 12% |

Jepang | 10% | 10% | 15% | 10% |

Jerman | 10% | 10%/15% | 15% | 10% |

Korea Selatan | 10% | 15% | 15% | 10% |

Malaysia | 10% | 10% | 10% | 12,5% |

Prancis | 15% | 10% | 15% | 10% |

Singapura | 10% | 10%/8% | 15% | 10% |

Dll |

|

|

|

|