13.7. Contoh Piutang Wesel

perusahaan A menjual mesin ke Perusahaan B seharga $ 300.000, dengan pembayaran jatuh tempo dalam waktu 30 hari.

Setelah 45 hari tidak dibayar oleh Perusahaan B, kedua belah pihak setuju bahwa Perusahaan B akan menerbitkan wesel bayar untuk jumlah pokok $ 300.000, dengan tingkat bunga 10%, dan dengan pembayaran $ 100.000 ditambah bunga jatuh tempo pada akhir setiap bulan selama tiga bulan ke depan.

Sebagai alternatif, wesel dapat menyatakan bahwa jumlah total bunga yang harus dibayar bersama dengan pembayaran pokok ketiga dan terakhir sebesar $ 100.000.

Dalam contoh ini, Perusahaan A mencatat jurnal piutang wesel di neracanya, sedangkan Perusahaan B mencatat jurnal wesel bayar di neracanya. Nilai pokok adalah $ 300.000, $ 100.000 harus dibayar setiap bulan. Selain itu, tingkat bunga atas wesel yang disepakati adalah 10%.

Contoh Entri Jurnal untuk piutang wesel

Masih menggunakan contoh yang digambarkan di atas, dengan perusahaan A dan B:

Wesel tagih $ 300.000, jatuh tempo dalam 3 bulan berikutnya, dengan pembayaran $ 100.000 pada akhir setiap bulan, dan tingkat bunga 10%, dicatat untuk Perusahaan A.

Entri jurnal yang tepat untuk Perusahaan A adalah sebagai berikut:

Pada akhir bulan pertama, Perusahaan B membayar $ 100.000 serta pembayaran bunga = $ 2.465,75 (dihitung sebagai $ 300.000 x 10% x 30/365 hari = $ 2.465,75).

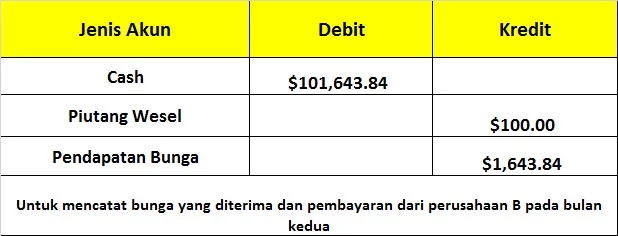

Pada akhir bulan kedua, Perusahaan B membayar $ 100.000, bersama dengan bunga $ 200.000 x 10% x 30/365 hari = $ 1.643,84. Perhatikan bahwa jumlah bunga lebih rendah karena jumlah pokok terutang sekarang hanya $ 200.000 ($ 300.000 – $ 100.000), yang telah dikurangi dengan pembayaran bulan sebelumnya.

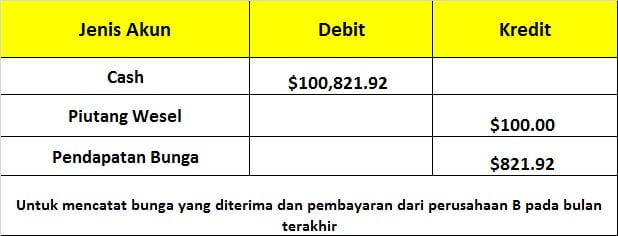

Pada akhir bulan ketiga dan terakhir, Perusahaan B membayar sisa pokok $ 100.000, serta bunga $ 100.000 x 10% x 30/365 hari = $ 821,92

pada akhir bulan ketiga dan terakhir, Perusahaan B membayar sisa pokok $ 100.000, serta bunga $ 100.000 x 10% x 30/365 hari = $ 821,92