Umum

Buku yang dipakai pada mata kuliah ini adalah

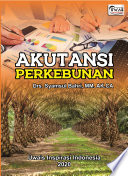

Akuntansi Perkebunan

karangan : Drs. Syamsul Bahri ., MM.,Ak.,CA

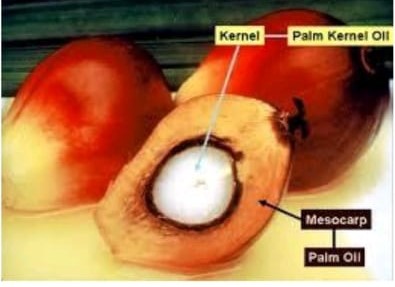

- Akuntansi perkebunan adalah cabang akuntansi yang berfokus pada pencatatan, pengukuran, dan pelaporan transaksi keuangan yang terkait dengan aktivitas usaha perkebunan. Industri perkebunan memiliki karakteristik khusus yang membedakannya dari sektor lain, seperti siklus produksi yang panjang, investasi dalam tanaman produktif, serta perlakuan akuntansi terhadap aset biologis.